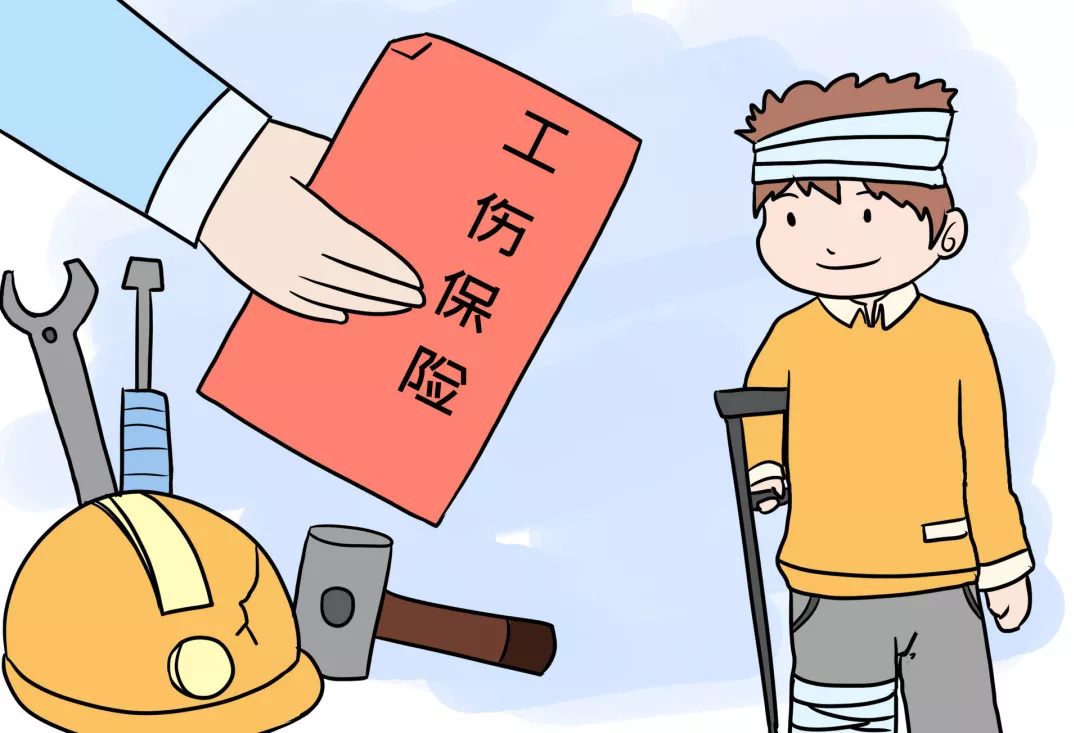

9月1日社保新规的实施,犹如一颗投入平静湖面的石子,在用工市场激起层层涟漪。退休老年人意外成为企业争抢的"香饽饽",这一现象折射出我国人口结构变化与政策调整的深层互动。然而,在"银发就业潮"涌动的背后,高龄人员商业保险的稀缺却如一块短板,暴露出社会保障体系与市场机制衔接的断点。

新规通过优化社保缴费机制、放宽退休返聘人员参保限制等举措,实质降低了企业雇佣高龄劳动者的制度性成本。对许多行业而言,退休人员不仅具备丰富经验与技术专长,其薪资预期也较年轻群体更具弹性。制造业的"传帮带"需求、服务业的柔性用工场景,以及文化教育领域的经验传承,共同构成了银发群体的就业新空间。这种变化既是对"积极老龄化"政策的生动响应,也折射出劳动力市场供需结构的历史性转变。

当企业争相雇佣高龄劳动者时,一个不容忽视的现实是:国内商业保险市场对60岁以上人群的保障供给严重不足。健康险产品普遍设置年龄上限,意外险的保额与赔付范围也常对高龄群体设限。这种保障真空带来多重隐患:企业用工风险增加,劳动者权益保障薄弱,甚至可能引发劳动纠纷。更深远的影响在于,它制约了银发劳动力价值的充分释放——当风险无法有效转移时,企业与劳动者的参与意愿都将打折扣。

社保新规与商业保险的断层,本质上是公共保障与市场机制在老龄化时代的适配问题。现行社保体系侧重于基础保障,而商业保险作为补充层尚未建立针对高龄群体的精准定价模型。这既与保险业传统精算逻辑有关(高龄群体数据积累不足、风险评估难度大),也反映出市场创新动力的欠缺。当政策打开用工窗口,市场却未能提供配套的风险管理工具,这种"政策热、市场冷"的矛盾值得深思。

解决这一问题需多管齐下:其一,政策层面可探索建立银发劳动者专项保险基金,通过财政补贴或社保结余资金撬动市场参与;其二,鼓励保险机构开发适配高龄群体的创新产品,如按工作时长计费的灵活保障计划;其三,完善劳动权益保护法规,明确银发用工中的责任划分;其四,推动建立银发劳动者职业健康数据库,为保险定价提供数据支撑。最终目标是形成"社保托底、商保补充、政策引导"的立体化保障体系。

退休老人重返职场,既是个人价值的二次绽放,也是社会资源的优化配置。但要让这股潮流持续涌动,必须补齐商业保险这块短板。唯有构建起与政策红利相匹配的风险对冲机制,才能让银发劳动者真正实现"老有所为、老有所安",让用工市场的"银发红利"转化为推动社会发展的持久动力。这不仅是应对老龄化的现实需要,更是构建全龄友好型社会的应有之义。