最近在处理几起建筑外包用工纠纷时,发现一个高频痛点:

很多从事高空安装、维修、外墙施工的工人,并不具备“高处作业证”,但企业又必须为他们投保工伤或雇主险。

传统保险普遍要求持证上岗,一旦出事,无证 = 拒赔。这导致大量中小企业和劳务公司面临巨大法律风险。

🔍 当前支持“免高空作业证”的雇主责任险

经过对主流保险公司产品条款的逐条比对,目前市场上唯一明确支持“免高空作业证”承保的雇主责任险。

📍 承保地区覆盖全国29省

包括:北京、上海、江苏、浙江、广东、四川、河南、湖北、山东、河北等

新疆、广西、宁夏、内蒙古等地也包含在内

(不含港澳台)

注:该产品于2024年底上线,2026年持续开放投保,非短期试点项目

👥 投保门槛低

- 起保人数:3人起

- 年龄范围:16至64周岁(含)

→ 可覆盖临时工、季节性用工、临近退休返聘人员

📅 保障期限灵活选择

- 1个月 / 3个月 / 6个月 / 12个月

其中:

✔️ 6个月及以上保单支持人员替换

❌ 12个月长期单不支持换人(仅限6个月内操作)

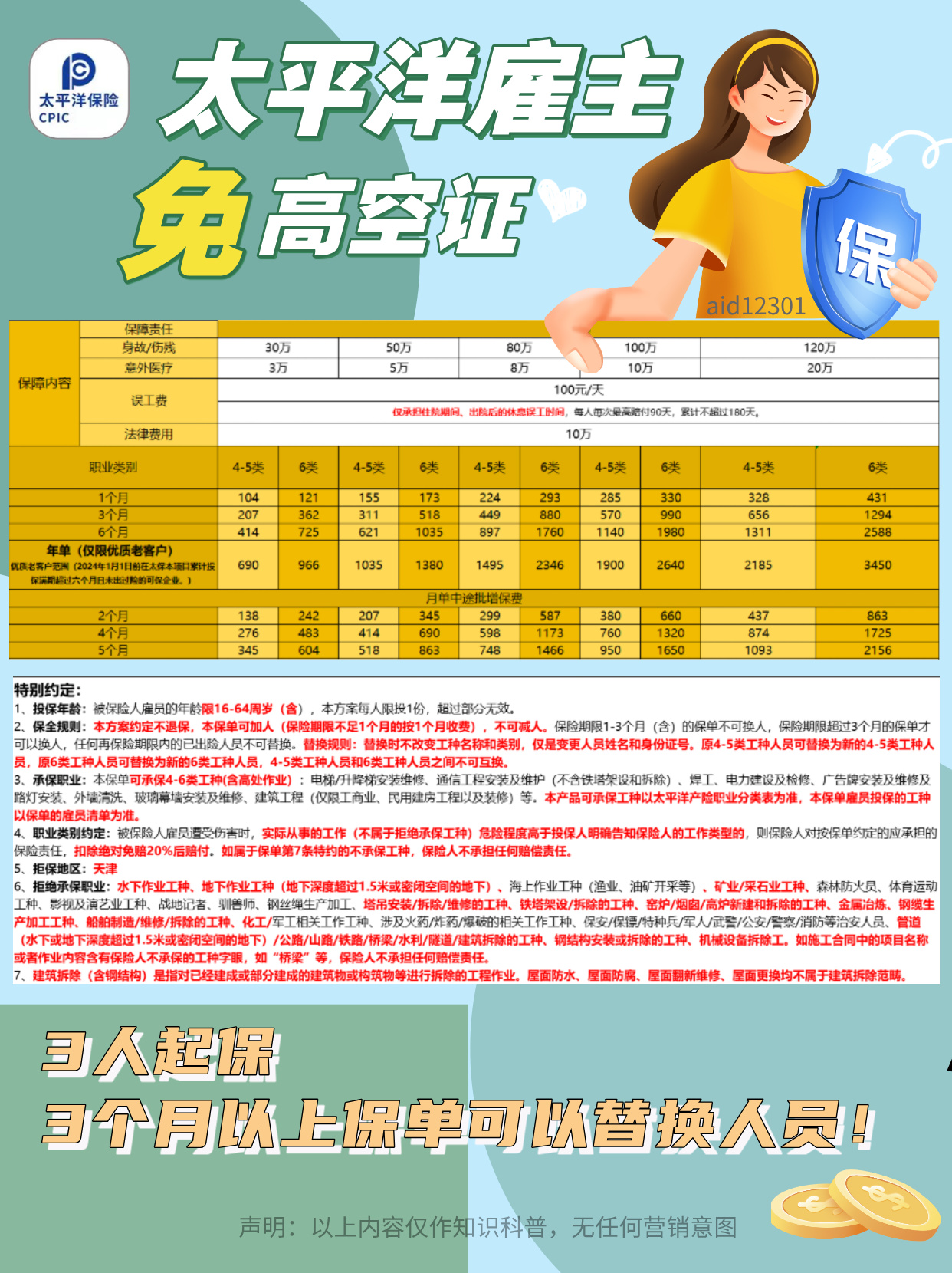

🏥 核心保障内容(基于官方条款原文)

| 项目 | 保障说明 |

|------|----------|

| 💀 身故/伤残保额 | 30万~120万可选 |

| 🩺 意外医疗 | 0免赔,100%赔付(不含自费药) |

| ⏳ 误工费 | 100元/天,每次事故最高赔90天,累计不超过180天(门诊无赔付) |

| ❤️ 猝死责任 | 按身故限额的 20% 赔付 |

| 🧗 高空作业 | ✅ 明确可保,且不要求持有高空作业证 |

| 🔧 特种作业 | 无安全带、无特种作业证不直接拒赔<br>• 普通版:扣除35%绝对免赔后赔付<br>• 尊贵版:扣除25%绝对免赔后赔付 |

📄 来源依据:中国银保监会备案产品条款编号 ZCH

“可保高空作业(免高空作业证);无安全带无特种作业证不拒赔”

🏢 是否支持劳务派遣?

✅ 支持人力资源公司、劳务派遣单位投保

⚠️ 但仅限保障期限为:1个月、3个月、6个月 的保单

→ 12个月长期单暂不开放给人力机构使用

📌 为什么这个产品值得关注?

根据《安全生产法》和《工伤保险条例》,企业对员工负有安全保障义务。

即使员工未持证上岗,只要存在事实劳动关系,发生工伤仍需依法赔偿。

而此产品首次在商业保险层面实现了:

🔹 承认“实际用工场景”复杂性

🔹 不以“是否持证”作为唯一理赔标准

🔹 对无证、无防护情形设置有限度赔付机制(通过免赔率控制风险)

这标志着商业保险开始向现实用工生态靠拢,具有行业风向标意义。

⚠️ 重要提醒(非营销建议)

1. 该产品虽允许免证承保,但不能替代安全管理责任

→ 企业仍须履行岗前培训、风险告知、配备基本防护装备等法定义务

2. 若涉及高压电、爆破、井下作业等特殊高危场景,不在本产品覆盖范围内

3. 具体职业是否承保,需以保险公司核保系统为准,建议提前确认职业代码

📚 数据来源与参考法规

- 《中华人民共和国安全生产法》第五十七条

- 《工伤保险条例》第十四条、第十六条

🔔 结语

这不是一款“万能保险”,而是在现行风控逻辑下,极少数正视基层用工现实的产品之一。

对于长期困扰于“工人无证难投保”的企业来说,它提供了一个合规过渡路径。

但归根结底,推动从业人员持证上岗 + 完善现场管理,才是根本解决方案。