百万医疗

🏠首页

🛡️企业保险

团体意外险

雇主责任险

团体医疗险

安全责任险

公众责任险

店铺综合险

🛡️个人保险

意外保险

百万医疗

家庭财产

📰资讯

资讯前沿

企业保险

个人保险

📖公开课

🤖AI助手

关于我们

登录

🏠首页

🛡️企业保险

团体意外险

雇主责任险

团体医疗险

安全责任险

公众责任险

店铺综合险

🛡️个人保险

意外保险

百万医疗

家庭财产

📰资讯

资讯前沿

企业保险

个人保险

📖公开课

🤖AI助手

关于我们

登录

首页

/

🛡️个人保险

/

百万医疗

/

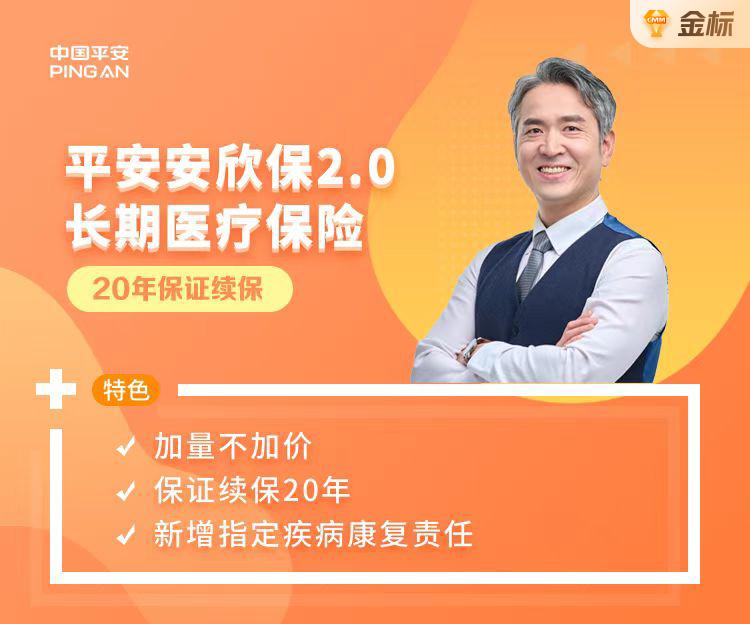

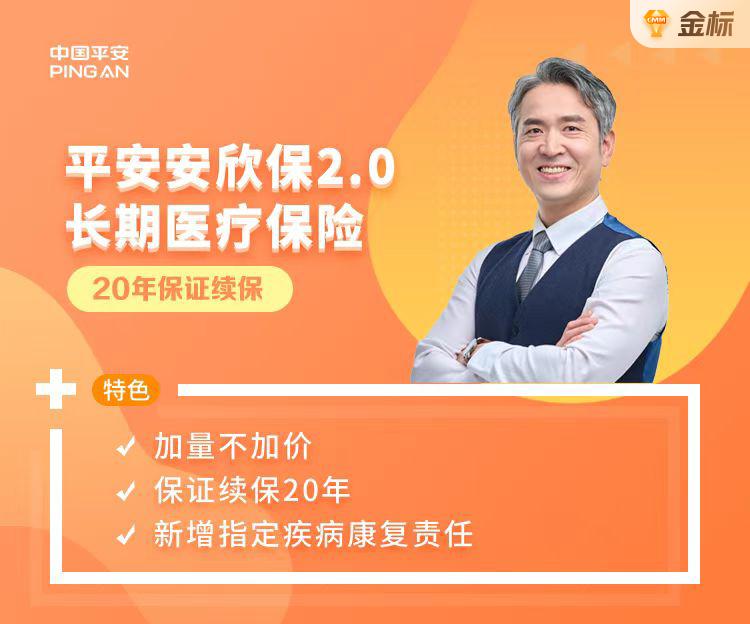

平安安欣保2.0长期医疗保险(20年保证续保)

平安安欣保2.0长期医疗保险(20年保证续保)

2025-07-21 22:40:58

DENG

暂没描述~

暂没描述~

方案解读

/⚠️AI解读仅对保险从业人员开放

上一篇:

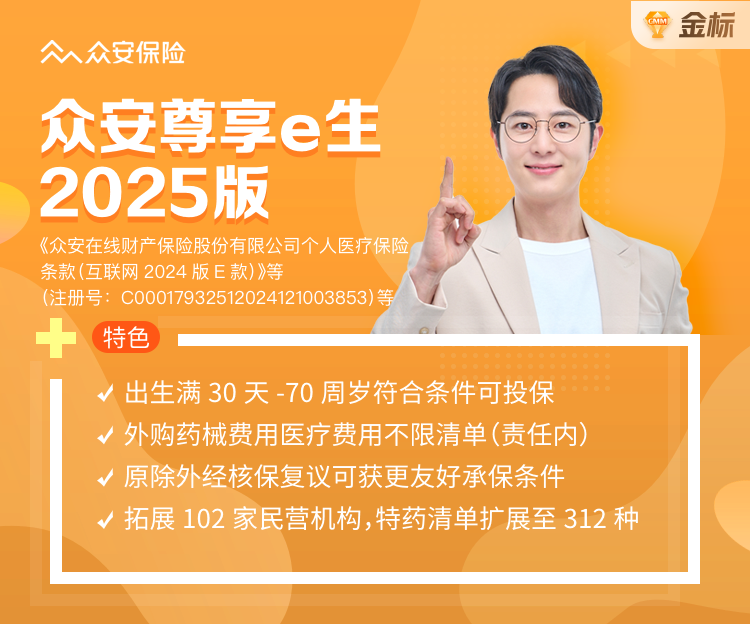

众安尊享e生2025版

下一篇:

太平洋蓝医保(20年保证续保)

热品推荐

众安尊享e生2025版

平安安欣保2.0长期医疗保险(20年保证续保)

太平洋蓝医保(20年保证续保)

众惠非标百万医疗(三高Pro版)

全维度测评优选

DENG

✅汇聚优秀方案

✅对比优秀方案

✅定制优秀方案

百万医疗 +

免费询问

今日推荐

热门方案

众安尊享e生2025版

3347

2025-06-09

网友最喜欢看

首页头条

24小时排行榜

百万医疗 ·优选方案

公益援助

全国保险公司、同类型产品全面对比···

免费咨询

DENG

21009142010680002025002918

我是您的专属保险顾问!很高兴遇见您!

聚合 · 全国同类型产品

筛选 · 同类型优质方案

优选 · 高性价比的方案

微信扫码咨询->

点击复制微信号

扫码阅读

扫码即可投保

关闭